Mik azok a zöld kötvények?

Azok az értékpapírok, amelyek értékesítéséből a bevételt olyan beruházásokra kell fordítani, amelyek környezetvédelmi, környezeti fenntarthatósági céllal bírnak, azaz „zöldek”. Ilyenek például a megújuló energia, energiahatékonyság, vízgazdálkodás, fenntartható mezőgazdaság, erdőgazdálkodás, halászat, biodiverzitás megőrzése, hulladékkezelés, az ipar gyártási folyamatainak vagy éppen a közlekedésnek, szállításnak a zöldítése.

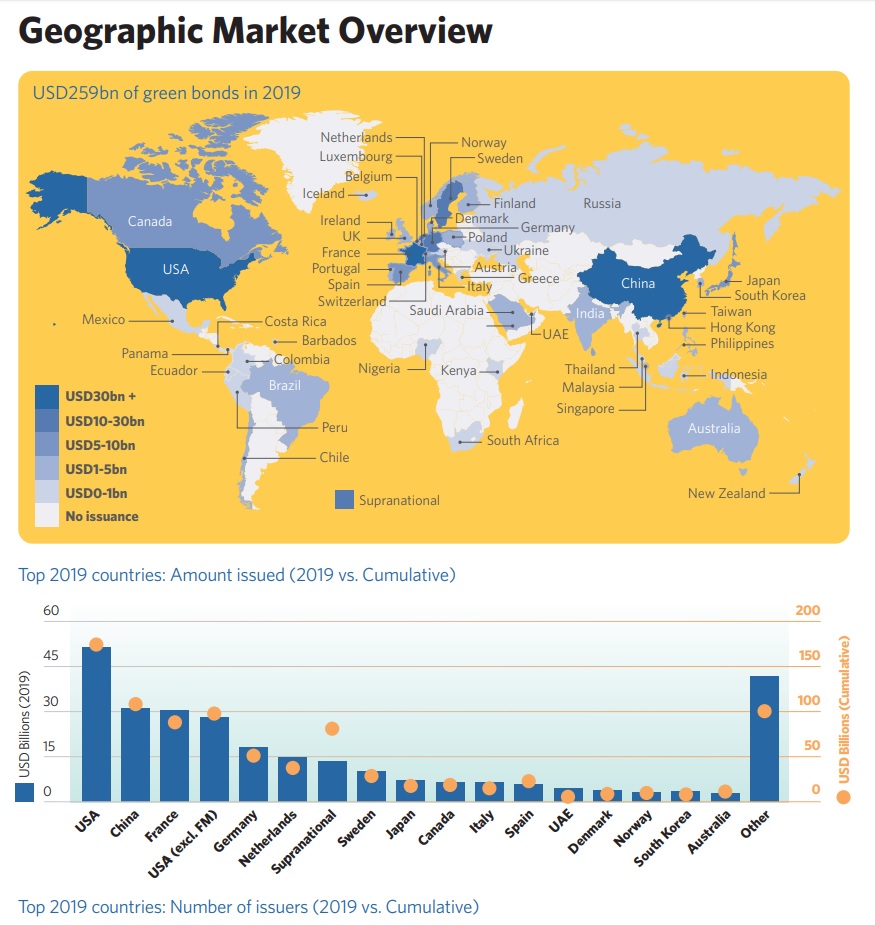

Zöld kötvényeket bocsáthatnak ki államok, kormányzati hátterű szervezetek, pénzügyi intézmények és vállalatok is. A zöld kötvénypiac 2007-ben indult el az Európai Beruházási Bank és a Világbank kibocsátása révén. Azóta összességében globálisan 754 milliárd USD értékben bocsátottak ki zöld kötvényeket világszerte. Ebből a legaktívabb 3 ország rangsora a következő:

- USA 171,5 mrd USD (23%),

- Kína 107,3 mrd USD (14%),

- Franciaország 86,7 mrd USD (11,5%).

A 2019-es rangsort is ez a három állam vezeti.

A piaci dinamikát jelzi, hogy ennek a globális kibocsátásnak a harmada 2019-ben történt. Ráadásul a már kevésbé zöldnek tartott, vagy olyan, a fosszilis iparágakban erősen érdekelt országok vállalatai vagy pénzügyi intézményei is megjelentek a kibocsátók között, mint például Oroszország, Ukrajna, Szaúd-Arábia, Panama vagy éppen Kenya.

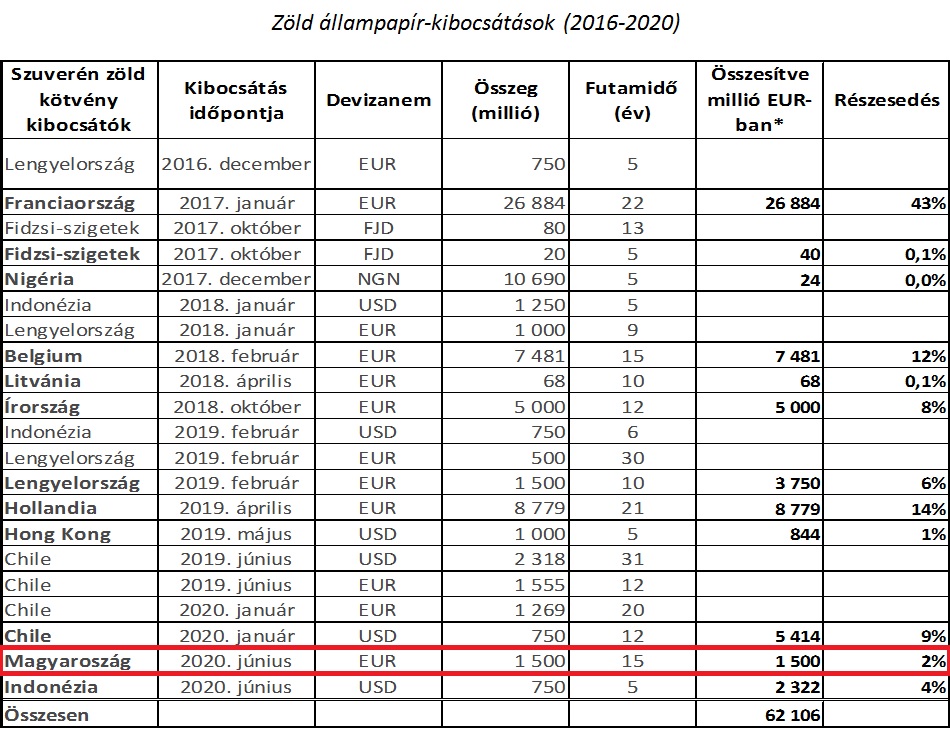

Vajon hogy állnak az egyes országok kormányai a zöld kötvények kibocsátásának versenyében? Ez már egy jóval szűkebb szegmens, eddig 12 ország bocsátott ki zöld államkötvényeket, köztük Magyarország is. Ezzel egy szűk „zöld elit klubba” léptünk be. Ugyanakkor Franciaország, Belgium és Hollandia a kibocsátások 70%-át lefedi, s persze GDP-arányosan már más képet adna a rangsor.

A lakosság is zöldülhetne?

Kik vásárolják a zöld állampapírokat vagy általában a zöld kötvényeket? Jellemzően nagy nemzetközi intézményi befektetők, például bankok, befektetési alapok, nyugdíjpénztárak. Bár végső soron ezek egy része is magánszemélyek befektetéseit kezeli, belátható, hogy sok esetben az illető fogyasztók részéről ez nem egy tudatos döntés, elköteleződés a zöld célok finanszírozására.

Gyakran hangzik el, hogy a lakosság mindennapi döntéseivel szavazhat a klíma- és környezetvédelem mellett (vagy éppen ellen), akár csak azzal, hogy autóba ül vagy tömegközlekedést használ, illetve azzal is, hogy mit tesz a kosarába az üzletekben. De megvalósulhat-e ugyanez a pénztárcával szavazás akár az egyéni megtakarításokkal, befektetésekkel?

A külföldi országokban a zöld kötvények egyre népszerűbbek a lakosság körében, és ezzel egyfajta közösségi finanszírozás kezd kialakulni. Az amerikai Solar City már 2014-ben bocsátott ki lakossági naperőművek létrehozására zöld kötvényeket, ezáltal lehetővé téve, hogy az egyéni befektetők közvetlenül hozzájárulhassanak a zöld energiaátálláshoz. A vállalat később beolvadt az Elon Musk által vezetett Teslába.

Európában és azon kívül is egyre népszerűbbek a lakosság körében az önkormányzati zöld kötvények is, melyek megvásárlásával a helyi polgárok saját városaik, megyéik „zöldüléséhez” (például tömegközlekedés fejlesztése, parkosítás vagy éppen hulladékgazdálkodás fejlesztése) járulhatnak hozzá. Ez természetesen extra motivációt jelent a lakosságnak, akiket emellett jellemzően még kamatadómentesség is bátorít. Így tett többek között például Svédország harmadik legnagyobb városa, Malmö is, amelyik a skandináv ország egyik leginkább iparosodott területe volt a 19. századtól kezdve. Zöld kötvények kibocsátásával egy olyan regeneratív folyamatot kívánnak elindítani, amivel egyszerre képesek mérsékelni az éghajlatváltozást, alkalmazkodni annak negatív hatásaihoz, miközben fenntartható életet akarnak biztosítani a helyi lakosoknak, összhangban az ökoszisztémák védelmével.

A Stabilitási Törvény eladósodottsági korlátainak figyelembevételével és bizonyos összeghatárok felett a Kormány hozzájárulásával a hazai önkormányzatok is bocsáthatnak ki zöld kötvényeket, amivel olyan, helyben megvalósuló zöld beruházások kivitelezhetőek a fenti példákon túl, mint a helyi megújuló energiatermelés, vagy például önkormányzati épületek energetikai beruházásai.

Ugyanez a logika pedig a zöld állampapírokkal is működhetne: hazánkban is megfontolandó lenne lakossági zöld állampapírok kibocsátása. A több mint 9000 milliárd forintra hízott lakossági állampapír-állomány nagyságrendje már összevethető a tízezer milliárdokban mérhető, szükséges hazai klímavédelmi és energetikai beruházásokkal.

A lakossági állampapírok zöldítésével a – felmérések szerint a környezetvédelmet egyre fontosabbnak tartó – hazai lakossági befektetések is összeköthetőek lennének a hazai klímacélokkal.

Hosszú távú megtérülés vs. tudatos jövőtervezés

A zöld beruházások megtérülése jellemzően hosszú távú. Egy megújuló energetikai beruházás megtérülési ideje például jellemzően 10 és 20 év között van hazánkban. Az eddig globálisan kibocsátott zöld államkötvények futamideje is minimum 5 év volt, a leghosszabb 31 éves, átlagosan pedig 13 év. A lakosság egy része talán ilyen távra is szívesen fektet be, de a többség ennél csak rövidebb időtávra tud pénzügyileg tervezni. A ma népszerű, néhány éves lakossági állampapírok zöldítése, mint lehetőség mellett ezért más formákban is érdemes gondolkoznunk.

Léteznek olyan befektetési formák, melyek az előbb említett, átlagos 13 évnél is hosszabb távra szólnak, és amelyek a tudatos egyéni jövőtervezés részei. Ilyenek például a különböző nyugdíj-megtakarítási konstrukciók, amelyek keretében a távoli jövőben megvalósítható – 10-20, sőt akár 30-40 évvel későbbi – saját fogyasztási, megélhetési lehetőségeink kiegészítése érdekében mondunk le jelenlegi bevételeink egy részéről. A nyugdíjpénztárak ezért szintén a zöld állampapírok (illetve általában a zöld kötvények) potenciális vásárlói lehetnek. Hazánkban viszont ma még csak nagyon kevés zöld tematikájú nyugdíjpénztári portfólió választható, ellentétben a fejlett piacokkal.

Zöld befektetések már a bölcsőtől?

A hosszú távú egyéni jövőtervezés része a hazánkban létező babakötvények konstrukciója is. Ezek esetében a gyermekeink felnőttkori elindítása, jövőjük anyagi megalapozása érdekében vállalunk minimális anyagi áldozatot havonta, lemondunk a mai saját fogyasztásunkról, ráadásul az állam anyagilag is hozzájárul ehhez a befektetéshez. Kamatozásuk ma (~6,4%) kedvezőbb a többi hazai állampapírhoz képest is, a jelenleg kinnlévő állomány pedig 93 milliárd forintra rúg.

Hogyan kapcsolódnak össze a zöld államkötvények, a fenntarthatóság, a hosszú távú befektetések és a tudatos jövőtervezés? A ma és a jövő fogyasztásának kapcsolata a környezettudatos gondolkodás alapja kell, hogy legyen. Már lassan 50 éve ismert az a rendezőelv, miszerint a jelen generációinak szükségleteit úgy kell kielégíteni, hogy közben nem veszélyeztetjük a jövő generációinak esélyét arra, hogy ők is kielégíthessék szükségleteiket. Ennek gyakorlati megvalósulása sajnos azonban nem igazán látszik. A Túlfogyasztás világnapja (amely megmutatja, hogy az emberiség mennyi idő alatt éli fel a Föld erőforrásait, amit az egy év alatt képes újratermelni, illetve elnyelni) is jelzi azt, hogy évről évre egyre nagyobb mértékben fogyasztunk a jövő generáció kárára.

Fogyasztási szokásaink átgondolása, és tudatos, fokozatos átalakítása mellett más lehetőségek is vannak, hogy a jövő nemzedékek által egyre erőteljesebben hangoztatott vád – a ma generációi felélik az ő jövőjüket – erejét csillapítsuk. Az állam nemcsak „egyszerű” lakossági zöld állampapírt bocsáthatna ki, de akár innovatív konstrukciók lehetőségeit is megvizsgálhatnánk.

A megszülető gyermekeink jövőjét megalapozó, tudatos befektetési opcióként például gondolkodhatnánk a babakötvények zöld verziójában. Ez esetben a felelős szülők nemcsak anyagilag járulhatnának hozzá utódaik felnőttkori elindításához, hanem ahhoz is, hogy ez az indulás egy fenntarthatóbb, élhetőbb országban következzen be. A zöld babakötvények egy lehetséges formája lehetne például, hogy a megtakarítási számlán gyűlő tőkével egyező összeget az állam környezetvédelmi szempontból hasznos beruházásokra fordítja.

Ha a zöld babakötvény (vagy más hasonló konstrukció) létrejönne, azzal többletmotivációt adhatnának a hazai családi megtakarítások növeléséhez, miközben tovább színesítenénk a hazai zöld pénzügyi eszközök – ma még igencsak szerény – palettáját. Úgy is fogalmazhatnánk: az ebből megvalósuló beruházások terjedésének, továbbá a jövő generációiba való befektetés „aranytojást tojó tyúkjai” lehetnének.