Míg 2020 decemberében a hazai áramtőzsdén az áram átlagosan 58 €/MWh-os nagykereskedelmi áron cserélt gazdát, addig tavaly decemberre az árak több, mint megnégyszereződtek, a havi átlagár 245 €/MWh fölé kúszott, és ez a magas árkörnyezet 2022 első negyedévében is tartós maradt.

Leegyszerűsítve a képletet, két dolog határozza meg az áram árát: egyrészt az áram iránti kereslet és kínálat egymáshoz képesti viszonya, ami eldönti, hogy a keresletet mely erőművek bevonásával lehet kielégíteni, be kell-e vonni a termelésbe a drágábban termelő erőműveket is, másrészt pedig a termelési tényezők (elsősorban a tüzelőanyagok és a szén-dioxid-kvóta) árának alakulása. Mindkét tényezőt befolyásolták a tavalyi energiapiaci események és az ukrán háború is.

A villamosenergia-piacon alapvetően három különböző technológiájú erőművet különböztethetünk meg:

- A megújulók, mint pl. a szél-, nap- vagy vízerőművek, melyeknek a rövidtávú működtetési költségük elenyésző, vagyis, ha fúj a szél, vagy süt a nap, akkor nagyon alacsony értékesítési ár mellett is megéri nekik termelni.

- Alacsony rövidtávú működtetési költség jellemzi az atomerőműveket is.

- Ezzel szemben a harmadik csoport, a fosszilis erőművek, vagyis a szén-, illetve a gáztüzelésű erőművek igen jelentős tüzelőanyag-költségekkel működnek.

Ha növekszik az áramfogyasztás, azaz a kereslet, akkor a magasabb költség mellett működő erőműveknek is be kell lépniük a termelésbe – hiszen az árampiacon a fizika szabályai miatt minden pillanatban akkora kínálatra van szükség, amennyi éppen fedezi az aktuális fogyasztást. Az aktuálisan kialakuló árat mindig a kereslet kielégítéséhez még szükséges, de azt a legdrágábban termelő erőmű rövidtávú működtetési költségei határozzák meg.

Ezek a fentiek szerint az áramot a fosszilis tűzelőanyagokból előállító erőművek, amelyek ténylegesen csak akkor termelnek egy adott órában, ha legalább a tüzelőanyag-költségüket (az elégetett szén vagy gáz árát), valamint a szén-dioxid-kibocsátási kvótához kapcsolódó költségeket fedezni tudják az áramértékesítés bevételéből. Ez utóbbi kapcsán érdemes kitérni a hatékonyságra is: nem mindegy, hogy egy erőmű egységnyi tűzelőanyagból mennyi áramot állít elő, de az sem, hogy ezzel mennyi CO2-t bocsát ki. A kibocsátásért ugyanis az erőmű fizet, azaz CO2-kvótát kénytelen venni, így az árképzésébe ennek költsége is beépül.

Mivel jelenleg a legtöbb órában fosszilis termelőegységek nélkül nem lenne kielégíthető az áramfogyasztás, ezért az ármeghatározó általában egy szenes vagy gázos erőmű: így kvóta- vagy tüzelőanyag drágulás esetén drágulás következik be a nagykereskedelmi villamosenergia-piacon is.

Az európai áramkeresletet nézve azt látjuk, hogy 2021-re visszatért a COVID előtti szintre a kereslet; a 2020-ban, 2021 elején nem működő, drágább, kevésbé hatékony fosszilis erőműveknek kellett belépniük a termelésbe. Ez 2021-ben pedig a nagykereskedelmi árak erőteljes növekedéséhez vezetett.

Az elmúlt hónapokban számos téves információ került a nyilvánosság elé azzal kapcsolatban, hogy a mögöttes folyamatok közül melyiknek milyen jelentősége volt az áram (és általában az energiaárak) alakulásában.

A szél csak ezrelékekkel adott kevesebbet

Egyes szakértők a szélerőművek termelésének csökkenését hibáztatták az áremelkedésért. Bár a teljes szélenergia termelési kapacitás még nőtt is tavaly Európában – a WindEurope2021 jelentés szerint 220GW-os bázisról 238GW-ra –, a termelés valóban csökkent. A csökkenés mértéke azonban kevesebb, mint 2 százalékpont volt 2020-hoz képest, ami a teljes villamosenergia-termelésre vetítve kb. 3 ezrelékes csökkenést jelent. Nyilvánvaló, hogy egy ilyen mértékű csökkenés nem hibáztatható a jelentős áremelkedésért.

A kvótaár többet jelentett az energiaárban két éve, mint most

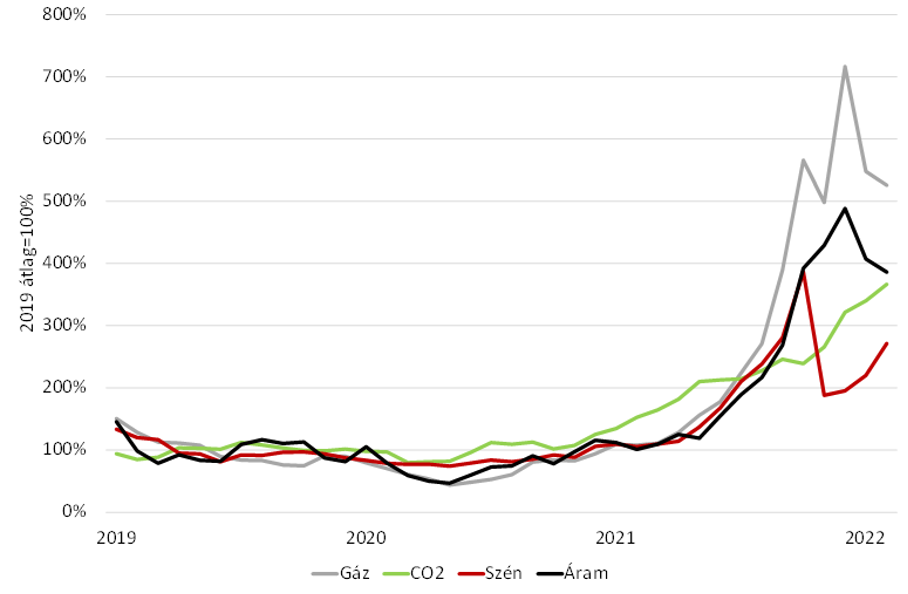

Összességében elmondható, hogy az európai árampiacon a földgáz, a szén és a szén-dioxid-kvóta-árak a legfontosabb áralakító tényezők. Ezek közül mindhárom ára drasztikusan megemelkedett 2021-ben, azonban mivel eltérő súllyal jelentkeznek a villamosenergia-árban, így a jelentős áremelkedés hatására is elmondható, hogy a kvótaár – ha úgy tetszik az uniós energiapolitika vagy klímastratégia – hatása volt a legelenyészőbb az áremelkedés szempontjából.

A fentiek közül a legfontosabb tényező a gázár: az utóbbi időszakban ugyanis a legtöbb esetben az ármeghatározó erőmű gáztüzelésű volt, ezért az áramárakban sokszor egy az egyben leképeződött a magas gázár.

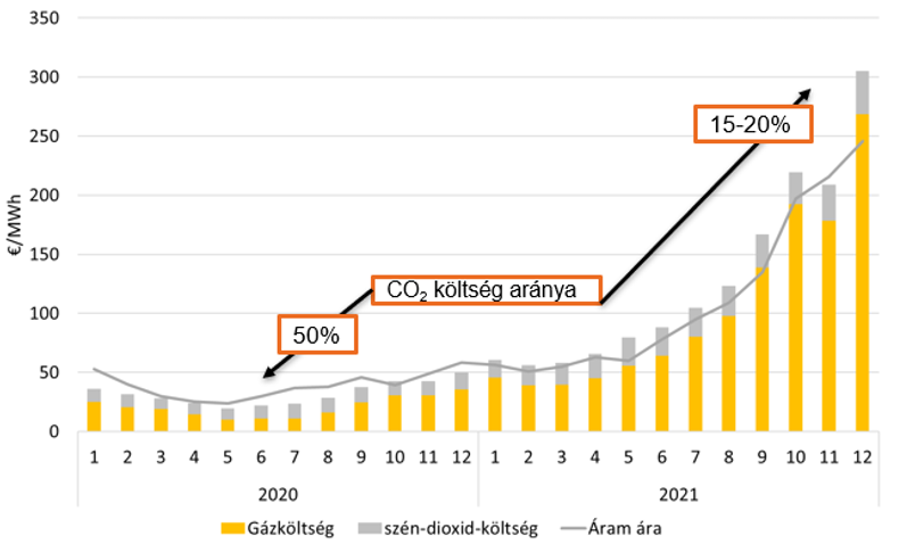

Nézzük meg közelebbről, hogy is nézett ki az elmúlt két év során egy tipikus gáztüzelésű erőmű rövidtávú működtetési költsége. Míg 2020 nyarán (amikor a gázfogyasztás szezonalitása miatt általában alacsonyabbak a gázárak, ráadásul éppen a pandémia okozta első sokkot igyekezte a gazdaság kiheverni) a teljes költség nagyjából felét tette ki a gázköltség, addig 2021 végére, 2022 elejére ez az arány 80-85% fölé kúszott annak ellenére, hogy a szén-dioxid-kvótaköltségek is megháromszorozódtak. Az áramárak pedig követték a költségek drasztikusan emelkedő pályáját.

Az EU-s klímapolitikának köszönhetően emelkedő kvótaárak azonban az áramárak növekedéséért sokkal kisebb részben felelnek, mint az elszálló gázárak, ahogy az az alábbi ábrán látható.

A magas gázár miatt még a szenesek is előretörtek

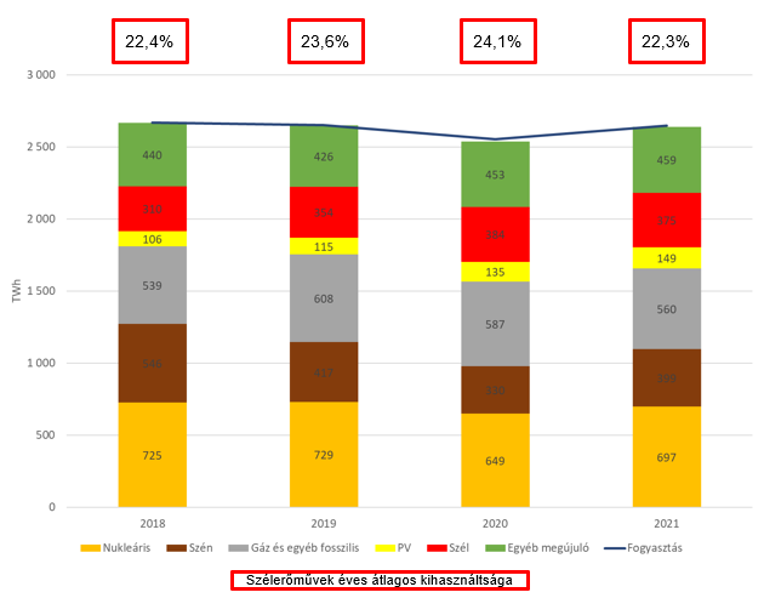

2021 egészét tekintve szembetűnő a szénalapú termelés 21%-os növekedése, ami annak ellenére következett be, hogy ezt a technológiát terheli leginkább a szén-dioxid-kvóta költsége, hiszen átlagosan háromszor akkora szén-dioxid-kibocsátással jár a szénalapú termelés, mint a gázbázisú. Ennek oka, hogy 2021 folyamán drasztikusan emelkedtek a gázárak, aminek következtében az év egészét tekintve stagnált a földgáz-alapú termelés, a második félévben (amikor a gázárak a legmagasabbra szöktek) igen erőteljes csökkenést produkálva.

2020 januárjához képest a gázárak több, mint 10-szeres magasságba értek el 2021 végére, de a – legfontosabb benchmarknak számító Antwerpen-Rotterdam-Amsterdam (ARA) – szénárak is több, mint négyszeresükre nőttek 2021 őszére, a szén-dioxid-kvóta (EUA – European Union Allowance) ára pedig nagyjából megháromszorozódott. A magyar áramtőzsdén (HUPX) kereskedett másnapi áram 2020 januárjához képest nagyjából négy és félszeres áron cserélt gazdát 2021 decemberében, és azóta is igen magas az árszint.

A gázár mögött tetten érhető az orosz befolyás

A gázár emelkedése szintén több okra vezethető vissza, így

- A COVID utáni gazdasági felpattanásban növekvő kereslet

- A növekvő kereslet miatt a cseppfolyósított gáz (LNG) iránti kereslet növekedése az egész világon

- A földrengésveszély miatt leállított holland mezők kiesése

De elsődleges és legfontosabb tényezőként az orosz piaci szállítások visszafogása látszik az áremelkedés mögött, a kínálat visszafogását az oroszok még a háború előtt egy, a fenti nehézségekkel terhelt időszakban kezdték meg.

Mi lesz az áramárral és inflációval 2022-ben?

Az áram ára és a tüzelőanyagok ára együtt mozog. Ha tehát arra keressük a választ, hogy milyen árakkal szembesülhetünk a következő hónapokban és években az európai árampiacon, akkor elsősorban a földgáz árát kell figyelnünk. A földgáz árában az utóbbi időben akár néhány nap alatt is hihetetlen ármozgások zajlanak.

Míg az orosz-ukrán háború előtti napokban a földgáz ára 70-90 €/MWh között mozgott, a háború első napjaiban ez gyorsan 200 euróra növekedett. Az utóbbi egy hónapban ismét 90-100 euró környékén mozgott. A háború lezárultáig jelentős csökkenésre nem számíthatunk. A kvótaárak egyrészt kisebb szerepet játszanak az áralakulásban, másrészt a következő 1-2 évben jelentősebb kvótaárnövekedésre nem számítanak a befektetők.

A meglóduló nagykereskedelmi áramárak igen erőteljes hatást gyakorolnak az inflációra, hiszen a legtöbb termék előállításához jelentős mennyiségű áramra van szükség. Az éves szerződésekből következően a magas árak a végfogyasztóknál lassabban jelennek meg.

Emiatt az inflációs hatás még erőteljesebb lehet a 2022-es évben, azaz e téren még akkor sem számíthatunk csökkenő tendenciára, ha időközben a nagykereskedelmi áramár valamelyest visszarendeződne.

A háztartási fogyasztók esetén a rezsicsökkentés miatt jelenleg nem csapódnak le a nagykereskedelmi folyamatok. Ne gondoljuk azonban, hogy létezik ingyen ebéd: 2021 utolsó napján az állam az egyetemes szolgáltatás veszteségeinek finanszírozására 208 milliárd forintos tőkeemelést hajtott végre az MVM Energetika Zrt.-ben. A fentiekből következően a kormány első feladatai közé kell, hogy tartozzon, hogy hosszabb távra is rendezze ezt a kérdést – különös tekintettel arra, hogy a háborútól függetlenül sem igaz, hogy az orosz gáz olcsón érkezne Magyarországra.

Szerzők: Kácsor Enikő, Mezősi András és Szabó László, a Budapesti Corvinus Egyetem Regionális Energiagazdasági Kutatóközpont (REKK) kutató főmunkatársai.